01

案件背景

2020年起,Z先生通过互联网平台为自己连续投保五年意外险,年保额150万元。

保单截图↑

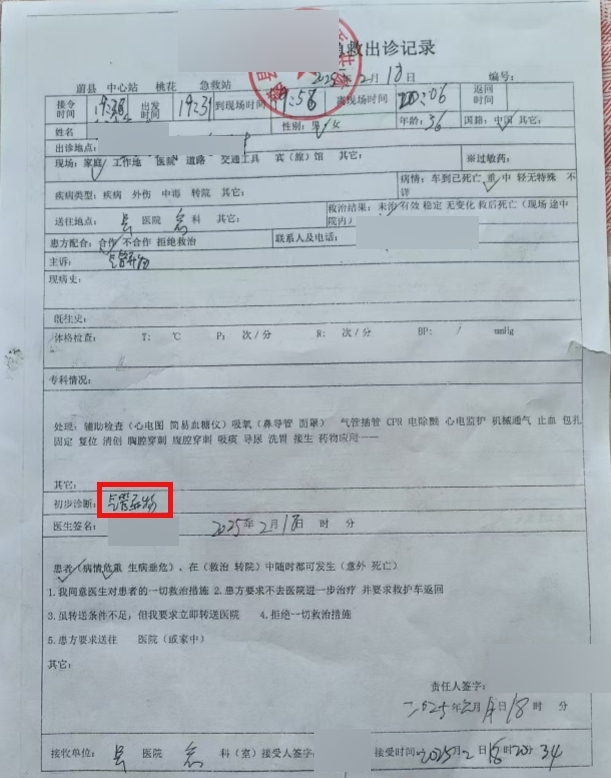

2025年2月18日,过年期间Z先生就餐时突发气管异物吸入,经抢救无效死亡。医院出具的《死亡证明》明确记载死因为"异物吸入性窒息"。家属随即向保险公司申请意外身故保险金理赔。

抢救病历↑

02

保险拒赔

保险公司调查后以两点理由拒赔:

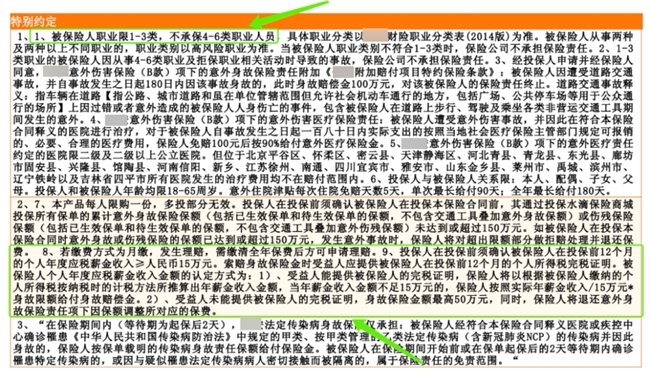

其一,认定Z先生从事"天然气安装工"职业超出保单承保的1-3类职业范围;

其二,以其自述年收入"15万左右"但未能提供完税证明为由,主张保额上限应为50万元。理赔过程中,保险公司态度反复:前期曾质疑死因是否属于意外,后期愿意承认保险责任成立,但基于职业类别和保额上限的计算问题,只同意25万的赔付方案,均被家属拒绝,家属拒绝后保险公司出具了正式的拒赔决定。

特别约定↑

03

委托泽良

面对保险公司的拒赔决定,Z先生家属在承受丧亲之痛的同时,更陷入的困境。亲人离世与家庭生计、保险拒赔的多重压力让遗属濒临崩溃。经多方求助,家属最终委托泽良律师事务所介入本案。泽良律师分析发现:

保险公司对于连续投保五年的保单未尽职业类别审查义务;格式条款中"收入限制"的提示有效性存疑,更关键的是,事故发生在日常生活场景,与职业风险无实质关联。

04

最终结果

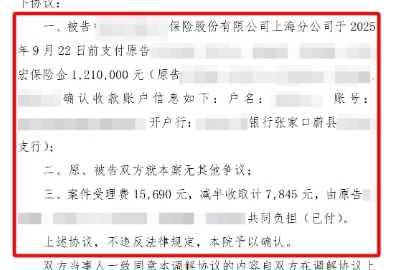

泽良律师团队通过精准锁定保险公司在职业审核程序瑕疵、条款说明义务缺失、死因异议权放弃等核心争议点,在法院组织下促成调解:保险公司最终支付121万元保险金。

最终结果↑

泽良律师事务所始终坚信,专业的法律守护能让保险回归"雪中送炭"的保障本源。

本文内容转载自:商广网,原标题《年夜饭夺命,百万保单因“职业”遭拒:泽良律师撕开拒赔缺口,逆转获赔121万》,版权归原作者所有,内容为原作者独立观点,不代表本站立场。所涉内容不构成投资消费建议,仅供读者参考。